Risk compensation

Der Risikoausgleich ist ein Ausgleichsmechanismus: Krankenversicherer mit einer guten Risikostruktur ihrer Versicherten bezahlen Ausgleichszahlungen an Versicherer mit einer schlechten Risikostruktur.

In dieser Rubrik finden Sie allgemeine Informationen zum Risikoausgleich

- Entwicklung des Risikoausgleichs

- Zweck des Risikoausgleichs

- Geltungsbereich

- Erhebung der Daten für die Berechnung des Risikoausgleichs

- Berechnung des Risikoausgleichs

- Umverteilungsvolumen des Risikoausgleichs

1. Entwicklung des Risikoausgleichs

In der Krankenversicherung unter dem früheren Krankenversicherungsgesetz (KUVG) war die Freizügigkeit der Versicherten wegen den nach dem Eintrittsalter abgestuften Prämien, den Eintrittsaltersgrenzen und den zulässigen Versicherungsvorbehalten stark eingeschränkt. Dies führte dazu, dass vorwiegend jüngere Versicherte (insbesondere männlichen Geschlechts) und damit Versicherte mit unterdurchschnittlichen Krankheitskosten (“gute Risiken”) ihren Versicherer wechseln konnten. Die Folge davon war eine zunehmende Konzentration der “schlechten Risiken” (Versicherte mit überdurchschnittlich hohen Krankheitskosten) bei bestimmten Krankenversicherern und damit eine zunehmende Entsolidarisierung in der sozialen Krankenversicherung.

Um dieser Entwicklung entgegenzuwirken wurde mit dem dringlichen Bundesbeschluss vom 13. Dezember 1991 über befristete Massnahmen gegen die Entsolidarisierung in der Krankenversicherung auf den 1. Januar 1993 ein Risikoausgleich zwischen den Krankenversicherern eingeführt. Mit dem In-Kraft-Treten des Bundesgesetzes über die Krankenversicherung (KVG) per 1. Januar 1996 wurde der Risikoausgleich in das ordentliche Recht überführt. Ursprünglich berücksichtigte der Risikoausgleich lediglich die Faktoren Alter und Geschlecht. Ab dem Ausgleichjahr 2012 wurde zusätzlich der Faktor Aufenthalt in einem Spital oder Pflegeheim (Dauer mindestens drei aufeinanderfolgende Nächte) berücksichtigt.

Seit dem Inkrafttreten der VORA-Revision vom 27. Februar 2013 per 1. Januar 2014 wird der Risikoausgleich nicht mehr retrospektiv, sondern prospektiv berechnet. Mit dieser Änderung wird bezweckt, dass effektiv Risiken und nicht Kostenunterschiede ausgeglichen werden. Ab dem Risikoausgleich für das Ausgleichsjahr 2014 sind somit nicht mehr die Leistungen des Ausgleichsjahres für die Durchschnittskostenberechnung massgebend, sondern die Leistungen des Kalenderjahres vor dem Ausgleichsjahr.

Als weiteren wichtigen Schritt hat das Parlament am 21. März 2014 den Risikoausgleich unbefristet im KVG verankert. Zudem hat es dem Bundesrat das Recht übertragen, in der Verordnung über den Risikoausgleich (VORA) weitere geeignete Indikatoren der Morbidität festzulegen.

Am 15. Oktober 2014 hat der Bundesrat beschlossen, für die Ausgleichsjahre 2017 bis 2019 als weiteren Indikator die Arzneimittelkosten im Vorjahr zu berücksichtigen. Mit diesem Faktor wurden Versicherte, deren OKP-Bruttoleistungen für Arzneimittel im Vorjahr höher als CHF 5’000 waren, in speziellen Risikogruppen berücksichtigt. Zweck des Einbezugs dieses neuen Indikators war es, auch kostenintensive Versicherte, die keinen stationären Aufenthalt im Vorjahr aufweisen, zu erkennen und die Versicherer entsprechend zu entlasten.

Die Arzneimittelkosten im Vorjahr waren jedoch lediglich als Übergangsfaktor gedacht. Bereits im Jahr 2014 hat der Bundesrat als Ziel die Berücksichtigung von pharmazeutischen Kostengruppen im Risikoausgleich genannt. Am 19. Oktober 2016 hat er deshalb eine entsprechende Totalrevision der VORA verabschiedet. Diese revidierte VORA ist am 1. Januar 2020 in Kraft getreten und berücksichtigt neben den bisherigen Risikofaktoren Alter, Geschlecht und Aufenthalt neu pharmazeutische Kostengruppen (PCG). Eine PCG umfasst Arzneimittel, die bestimmte Wirkstoffe enthalten, welche für die Behandlung eines bestimmten besonders kostenintensiven Krankheitsbildes eingesetzt werden. Mit diesem Morbiditätsindikator lassen sich kostenintensive, ambulant behandelte Versicherte anhand ihres Arzneimittelkonsums identifizieren. Krankenversicherer mit solchen Versicherten in ihrem Bestand können dadurch differenzierter entlastet und die Anreize zur Risikoselektion deshalb weiter vermindert werden.

Am 17. März 2017 hat das Parlament entschieden, dass die jungen Erwachsenen (19-25 Jahre alt) prämienmässig zu entlasten sind. Diese Entlastung wird über den Risikoausgleich vorgenommen. Die Zahlungen der Versicherer für junge Erwachsene in den Risikoausgleich werden zu diesem Zweck um 50 Prozent reduziert. Dies ermöglicht den Versicherern, den jungen Erwachsenen günstigere Prämien anzubieten, als es ihnen ohne diese Entlastung möglich gewesen wäre. Die Entlastung wird über eine Erhöhung der Risikoabgaben und über eine Senkung der Ausgleichsbeiträge für die Versicherten, welche 26 Jahre und älter sind, finanziert. Der Bundesrat hat am 11. April 2018 die entsprechende VORA-Änderung verabschiedet. Die Änderung ist am 1. Januar 2019 in Kraft getreten.

Im Risikoausgleich berücksichtigte Faktoren:

| 1996–2011 | 2012–2016 | 2017–2019 | Ab 2020 |

|---|---|---|---|

| Alter Geschlecht | Alter Geschlecht Aufenthalt | Alter Geschlecht Aufenthalt Arzneimittelkosten | Alter Geschlecht Aufenthalt Pharmazeutische Kostengruppe |

2. Zweck des Risikoausgleichs

Die Risikoausgleichszahlungen sollen einen Ausgleich zwischen Krankenversicherern mit vorwiegend “schlechten Risiken” und Krankenversicherern mit vorwiegend “guten Risiken” herbeiführen und damit den Anreiz für die Krankenversicherer, sich durch gezielte Anwerbung guter Risiken bzw. Abwerbung schlechter Risiken (Risikoselektion) einen Vorteil gegenüber der Konkurrenz zu verschaffen, vermindern bzw. beseitigen. Bestehendes Risikoselektionsverhalten soll durch aktives Kostenmanagement der Versicherer abgelöst werden. Zu diesem Zweck müssen Versicherer, die unter ihren Versicherten weniger Personen mit erhöhtem Erkrankungsrisiko haben als der Durchschnitt aller Versicherer, zugunsten von Versicherern mit überdurchschnittlich vielen Versicherten mit erhöhtem Erkrankungsrisiko Abgaben entrichten.

3. Geltungsbereich

Der Risikoausgleich gilt für die obligatorische Krankenpflegeversicherung einschliesslich der besonderen Versicherungsformen nach Artikel 41 Absatz 4 und Artikel 62 KVG.

Bei der Berechnung des Risikoausgleichs sind die Daten sämtlicher erwachsenen Versicherten zu berücksichtigen, welche in den Kalenderjahren, aus welchen die Daten für die Berechnung des Risikoausgleichs stammen, der obligatorischen Krankenpflegeversicherung unterstellt sind und ihren Wohnsitz bzw. Wohnort in der Schweiz haben. Eine Ausnahme von diesem Grundsatz bilden die Asylsuchenden, vorläufig Aufgenommenen und Schutzbedürftigen ohne Aufenthaltsbewilligung, welche sich in der Schweiz aufhalten und Sozialhilfe beziehen. Auch Militärversicherte, welche mehr als 60 aufeinanderfolgende Tage der Militärversicherung unterstellt sind, werden für die Dauer der Unterstellung im Risikoausgleich nicht berücksichtigt.

4. Erhebung der Daten für die Berechnung des Risikoausgleichs

Für die Berechnung des Risikoausgleichs liefern die Krankenversicherer der Gemeinsamen Einrichtung KVG jeweils ihre Daten des letzten sowie des vorletzten Kalenderjahres in getrennten Datensätzen.

Pro versicherte Person sind vom Versicherer folgende Daten zu liefern:

- Wohnkanton

- AHV-Nummer in pseudonymisierter Form – Geburtsjahr

- Geschlecht

- Aufenthalt in einem Spital oder Pflegeheim (Dauer mindestens drei aufeinanderfolgende Nächte)

- GTIN-Code und Anzahl Packungen pro Arzneimittel der Spezialitätenliste

- Anzahl Monate, während deren die Person bei ihm versichert ist

- Bruttoleistungen

- Kostenbeteiligungen

Die Lieferung dieser Individualdaten erfolgt mit der von der Gemeinsamen Einrichtung KVG speziell für den Risikoausgleich mit pharmazeutischen Kostengruppen entwickelten Software, welche die hohen Anforderungen an die Datensicherheit und den Datenschutz vollumfänglich erfüllt.

5. Berechnung des Risikoausgleichs

Der Risikoausgleich wird jeweils im Jahr, welches dem Ausgleichsjahr folgt, berechnet. Massgebend für die Berechnung des Risikoausgleichs sind die Nettoleistungen (Bruttoleistungen abzüglich die Kostenbeteiligung) im Jahr vor dem Ausgleichsjahr. Durch diese prospektive Berechnung des Risikoausgleichs wird erreicht, dass Risiken und nicht Kostenunterschiede ausgeglichen werden. Zudem werden nur die Daten der erwachsenen Versicherten in die Berechnung einbezogen.

Für die Berechnung des Risikoausgleichs werden die Versicherten – basierend auf ihrem Alter und Geschlecht und einem allfälligen Aufenthalt in einem Spital oder Pflegeheim im Vorjahr (Dauer mindestens drei aufeinanderfolgende Nächte) – in die einzelnen Risikogruppen eingruppiert. Auf der Basis eines Durchschnittskostenvergleichs werden anschliessend die kantonalen Abgabe- und Beitragssätze pro Risikogruppe berechnet. Pro Kanton gibt es 60 Risikogruppen, d.h. schweizweit 1’560 Risikogruppen.

Damit der Kostenentwicklung in der OKP Rechnung getragen wird, werden die durchschnittlichen Nettoleistungen der einzelnen Risikogruppen mit einem kantonal ermittelten Teuerungsfaktor multipliziert.

Die Versicherten werden zudem aufgrund ihres Arzneimittelkonsums im Vorjahr in die pharmazeutischen Kostengruppen (PCG) eingeteilt. Eine Einteilung erfolgt, wenn die entsprechenden versicherten Personen eine bestimmte Mindestanzahl standardisierter Tagesdosen, sogenannte «defined daily doses» (DDD) von Arzneimitteln bezogen haben, welche auf der vom EDI der erlassenen PCG-Liste figurieren. Für bestimmte PCGs ist nicht die Anzahl der DDD sondern die Anzahl der bezogenen Arzneimittelpackungen für die Eingruppierung massgebend. Bei der Eingruppierung sind zudem vom EDI festgelegte Hierarchisierungen zwischen einzelnen PCGs zu berücksichtigen. Für jede PCG wird anschliessend mittels multipler linearer Regression (Methode der gewichteten kleinsten Quadrate) ein schweizweit einheitlicher Zuschlag berechnet. Die Finanzierung dieser PCG-Zuschläge erfolgt innerhalb der Risikogruppen durch eine gleichmässige Anpassung der berechneten Abgabe- und Beitragssätze.

Die Berechnung des Risikoausgleichs ergibt immer ein Nullsummenspiel, d.h. die Summe aller Zahlungen in den Risikoausgleich entspricht exakt der Summe der Zahlungen aus dem Risikoausgleich.

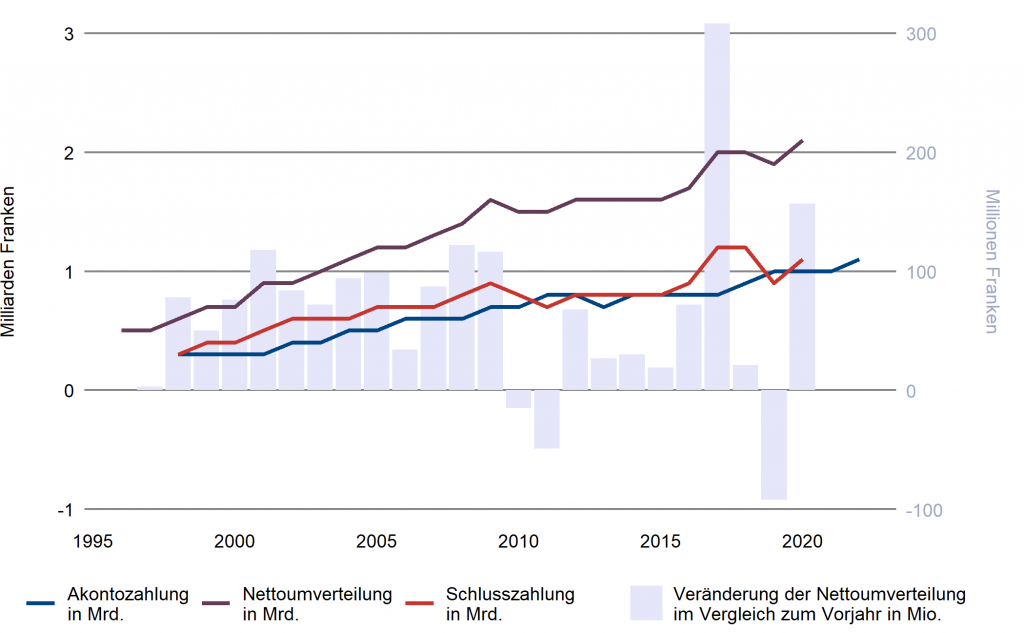

6. Umverteilungsvolumen des Risikoausgleichs

Die Ausgestaltung des Risikoausgleichs hat das Umverteilungsvolumen des Risikoausgleichs – zusammen mit der Veränderung der Risikostrukturen der Versicherer und der Kostenentwicklung in der obligatorischen Krankenpflegeversicherung – massgeblich beeinflusst.

Trotz Verringerung der Anzahl der Krankenversicherer hat sich das Umverteilungsvolumen des Risikoausgleichs – abgesehen von wenigen Ausnahmen – kontinuierlich erhöht. Im Risikoausgleich 2019 ist das Volumen gegenüber dem Risikoausgleich des Vorjahres wegen der erstmaligen Durchführung der vom Parlament am 17. März 2017 beschlossenen Entlastung der jungen Erwachsenen gesunken.