Compensation des risques

La compensation des risques est un mécanisme de compensation: les assureurs présentant une bonne structure de risques parmi leur effectif d'assurés versent des contributions aux assureurs détenant un portefeuille présentant des risques plus élevés.

Dans cette rubrique, vous trouvez des informations générales sur la compensation des risques:

- Evolution de la compensation des risques

- Objectif de la compensation des risques

- Domaine d’application

- Relevé des données pour le calcul de la compensation des risques

- Calcul de la compensation des risques

- Volume de répartition de la compensation des risques

1. Evolution de la compensation des risques

Sous l’ancienne loi sur l’assurance-maladie (LAMA), la liberté de choix dans l’assurance-maladie était fortement limitée pour les assurés en raison de la graduation des primes selon l’âge d’entrée, les limites d’âge d’entrée et les clauses de réserve autorisées. La conséquence en était que principalement les jeunes assurés (en particulier de sexe masculin) de même que les assurés dont les frais de maladie étaient au-dessous de la moyenne («bons risques») pouvaient changer d’assureur. Cela a entraîné une concentration croissante des «mauvais risques» (assurés présentant des frais de maladie au-dessus de la moyenne) auprès de certains assureurs et, par conséquent une désolidarisation accrue dans l’assurance-maladie sociale.

L’arrêté fédéral urgent du 13 décembre 1991 prévoyant des mesures temporaires pour agir contre le développement de cette désolidarisation dans l’assurance-maladie a permis l’introduction au 1er janvier 1993 d’une compensation des risques entre les assureurs-maladie. Avec l’entrée en vigueur de la loi fédérale sur l’assurance-maladie (LAMal) au 1er janvier 1996, la compensation des risques a été reprise dans le droit ordinaire. A l’origine, le système de compensation des risques ne prenait en compte que les facteurs de l’âge et du sexe. A partir de l’année de compensation 2012, le facteur du séjour dans un hôpital ou un EMS (durée d’au moins trois nuits consécutives) a également été pris en considération.

Depuis de la révision de l’OCoR du 27 février 2013, révision entrée en vigueur le 1er janvier 2014, la compensation des risques n’est plus calculée rétrospectivement, mais à titre prospectif. L’objectif de cette modification est de garantir que des risques effectifs soient compensés, et non pas des différences de coûts. Depuis l’année de compensation 2014, ne sont donc plus déterminantes – pour le calcul des coûts moyens – les prestations de l’année de compensation, mais celles de l’année civile précédant l’année de compensation.

Le 21 mars 2014, le Parlement a franchi une nouvelle étape importante en ancrant pour une durée illimitée la compensation des risques dans la LAMal. De plus, il a conféré au Conseil fédéral le droit de définir d’autres indicateurs de morbidité appropriés dans l’ordonnance sur la compensation des risques (OCoR).

En date du 15 octobre 2014, le Conseil fédéral a décidé de prendre en compte à titre d’indicateur supplémentaire, pour les années de compensation 2017 à 2019, les coûts des médicaments de l’année précédente. Avec ce facteur, les assurés dont les prestations brutes AOS pour des médicaments étaient supérieures à 5’000 francs l’année précédente ont été inclus dans des groupes de risques spéciaux. L’inclusion de ce nouvel indicateur avait pour but d’identifier également des assurés générant des coûts élevés mais qui n’ont pas été hospitalisés l’année précédente, et de soulager les assureurs en conséquence.

Les coûts des médicaments de l’année précédente ne furent cependant qu’un facteur transitoire. En 2014 déjà, le Conseil fédéral s’est fixé pour objectif la prise en considération des groupes de coûts pharmaceutiques dans la compensation des risques. Le 19 octobre 2016, il a donc adopté une révision totale de l’OCoR. Cette révision est entrée en vigueur le 1er janvier 2020 et prend désormais en compte les groupes de coûts pharmaceutiques (PCG) en sus des précédents facteurs de risque que sont l’âge, le sexe et le séjour en hôpital ou en EMS. Un PCG comprend les médicaments contenant certains principes actifs utilisés pour le traitement d’une pathologie donnée et spécialement onéreuse. Cet indicateur de morbidité permet d’identifier à l’appui de leur consommation de médicaments les assurés en traitement ambulatoire onéreux. Les assureurs-maladie comptant de tels assurés dans leur portefeuille peuvent ainsi voir leurs charges allégées de façon plus différenciée, et les incitations à la sélection des risques peuvent donc se réduire encore.

Le 17 mars 2017, le Parlement a décidé que les jeunes adultes (19-25 ans) devaient bénéficier d’allègements de primes. Cet allègement est opéré via la compensation des risques. A cet effet, les versements des assureurs pour les jeunes adultes au titre de la compensation des risques seront réduits de 50 pour cent. Cela permet aux assureurs de proposer aux jeunes adultes des primes plus avantageuses que ce qu’il leur aurait été possible de faire sans cet allègement. Celui-ci est financé par une augmentation des redevances perçues au titre des risques et par une réduction des contributions versées à titre de compensation pour les assurés de 26 ans et plus. Le Conseil fédéral a adopté en date du 11 avril 2018 la modification de l’OCoR en ce sens. Cette modification est entrée en vigueur le 1er janvier 2019.

Facteurs pris en compte dans la compensation des risques

| 1996–2011 | 2012–2016 | 2017–2019 | Ab 2020 |

|---|---|---|---|

| Age Sexe | Age Sexe Séjour en hôpital | Age Sexe Séjour en hôpital Coûts des médicaments | Age Sexe Séjour en hôpital Groupes de coûts pharmaceutiques |

2. Objectif de la compensation des risques

De par les versements effectués à la compensation des risques, il s’agit d’atteindre un équilibre entre les assureurs-maladie détenant un portefeuille majoritairement composé de «mauvais risques» et ceux dont l’effectif des assurés est principalement constitué de «bons risques» et, par conséquent, de réduire, voire éliminer l’incitation pour les assureurs-maladie de se ménager un avantage par rapport à la concurrence en procédant respectivement à l’acquisition de bons risques et au débauchage de mauvais risques (sélection des risques). Les assureurs ayant un comportement de sélection des risques doivent le remplacer par une gestion active des coûts. A cette fin, les assureurs qui – parmi leurs assurés – comptent moins de personnes présentant un risque élevé que la moyenne de tous les assureurs doivent verser des redevances en faveur de ceux qui ont un nombre supérieur à la moyenne de personnes présentant un risque élevé.

3. Domaine d’application

La compensation des risques s’applique à l’assurance obligatoire des soins, y compris aux formes particulières d’assurance visées aux articles 41 alinéa 4 et 62 LAMal.

Pour le calcul de la compensation des risques, il est tenu compte de l’ensemble des données des assurés adultes soumis à l’assurance obligatoire des soins durant les années civiles dont proviennent les données pour le calcul de la compensation des risques et qui résident ou sont domiciliés en Suisse. Les requérants d’asile, les personnes admises à titre provisoire et les personnes à protéger non titulaires d’une autorisation de séjour qui séjournent en Suisse et qui bénéficient de l’aide sociale constituent une exception à ce principe. Les militaires qui sont assujettis à l’assurance militaire pendant plus de 60 jours consécutifs ne sont pas non plus pris en compte dans le système de la compensation des risques pendant la durée d’assujettissement.

4. Relevé des données pour le calcul de la compensation des risques

Pour le calcul de la compensation des risques, les assureurs-maladie remettent à l’Institution commune LAMal leurs données pour la dernière et l’avant-dernière année civile, sous forme de fichiers séparés.

L’assureur fournit les données suivantes par personne assurée:

- Canton de domicile

- Numéro AVS sous forme pseudonyme

- Année de naissance

- Sexe

- Séjour dans un hôpital ou un EMS (pour une durée minimale de trois nuits consécutives)

- Code GTIN et nombre d’emballages par médicaments de la listes des spécialités

- Nombre de mois pendant lesquels la personne est assurée chez lui

- Prestations brutes

- Participations aux coûts

Ces données individuelles sont livrées à l’aide d’un logiciel spécialement développé par l’Institution commune LAMal pour la compensation des risques liés aux groupes de coûts pharmaceutiques, qui répond pleinement aux exigences élevées en matière de sécurité et de protection des données.

5. Calcul de la compensation des risques

La compensation des risques est calculée dans l’année qui suit l’année de compensation. Les prestations nettes (prestations brutes sous déduction de la participation aux coûts) de l’année précédant l’année de compensation sont déterminantes pour le calcul de la compensation. Ce calcul prospectif de la compensation garantit que les risques – et non les différences de coûts – seront compensés. En outre, seules les données des assurés adultes sont incluses dans le calcul.

Pour le calcul de la compensation des risques, les assurés sont classifiés dans les groupes de risque respectifs – en fonction de leur âge et de leur sexe et d’un éventuel séjour à l’hôpital ou en EMS au cours de l’année précédente (durée d’au moins trois nuits consécutives). Ensuite, sur la base d’une comparaison des coûts moyens, les taux cantonaux de redevances versées et de contributions perçues sont calculés par groupe de risque. Il existe 60 groupes de risque par canton, soit 1’560 groupes de risque à l’échelle nationale.

Pour tenir compte de l’évolution des coûts dans l’AOS, les prestations nettes moyennes des divers groupes de risque sont multipliés par un facteur de renchérissement fixé par canton.

Les assurés sont de surcroît répartis dans les groupes de coûts pharmaceutiques (PCG) sur la base de leur consommation de médicaments au cours de l’année précédente. La classification dans un groupe de coûts est effectuée si les assurés en question ont reçu un certain nombre minimum de doses journalières standardisées, soit les dénommées «defined daily doses» (DDD), de médicaments qui figurent sur la liste PCG publiée par le DFI. Pour certains PCGs, ce n’est pas le nombre de DDD mais le nombre d’emballages de médicaments achetés qui est déterminant pour la classification. Il faut également tenir compte dans cette classification des hiérarchies entre les différents PCGs définies par le DFI. Pour chaque PCG, une majoration uniforme au plan suisse est ensuite calculée au moyen d’une régression linéaire multiple (méthode des moindres carrés pondérés). Ces majorations PCG sont financées au sein des groupes de risque en ajustant uniformément les taux de redevance et de contribution calculés.

Le calcul de la compensation des risques donne toujours lieu à un jeu à somme nulle, c’est-à-dire que la somme de tous les versements à la compensation des risques équivaut exactement à la somme des versements de contributions de la compensation des risques.

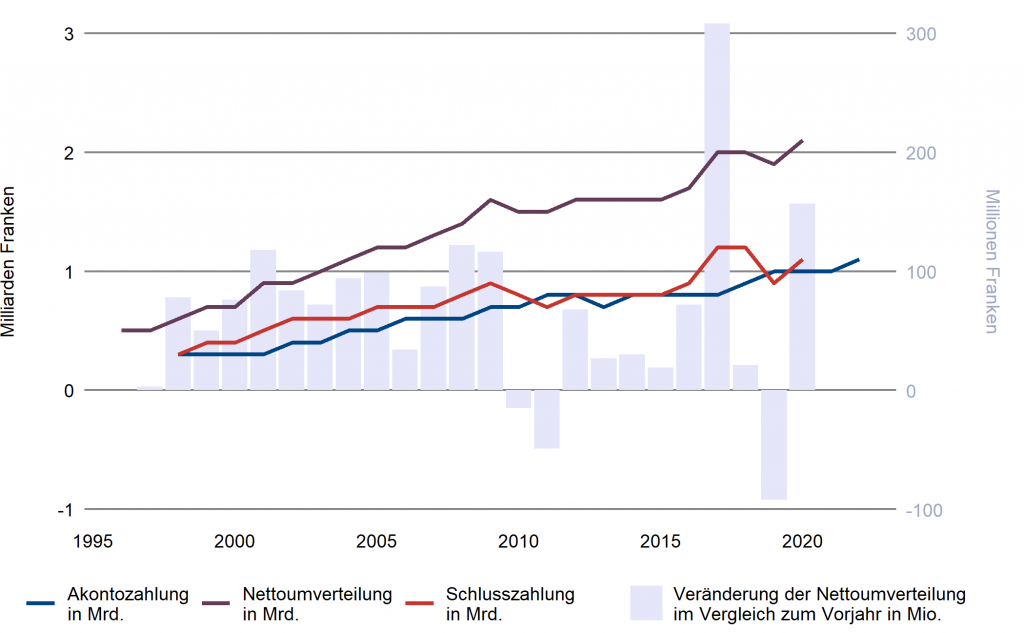

6. Volume de répartition de la compensation des risques

La conception du système de compensation des risques a eu un impact considérable sur le volume de répartition de dite compensation, ainsi que sur la modification des structures de risque des assureurs et l’évolution des coûts de l’assurance-maladie obligatoire.

En dépit de la réduction du nombre d’assureurs-maladie, le volume de répartition a continuellement augmenté, à quelques exceptions près. Dans la compensation des risques 2019, le volume a diminué par rapport à celui de l’année précédente en raison de la première exécution de l’allègement pour les jeunes adultes, décidé par le Parlement le 17 mars 2017.