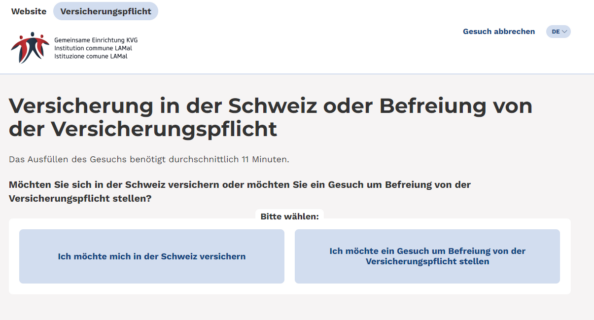

Befreiung von der Krankenversicherungspflicht

Möchten Sie sich in der Schweiz versichern oder möchten Sie ein Gesuch um Befreiung von der Versicherungspflicht stellen?

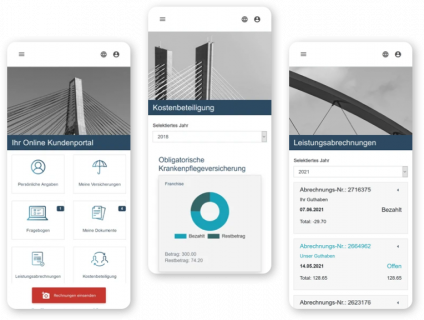

Online-Kundenportal Leistungsaushilfe

Dank unserem Online-Kundenportal erledigen Personen, mit internationaler Leistungsaushilfe in der Schweiz, ihre Versicherung bequem und von überall aus.

Über welchen Bereich wollen Sie mehr erfahren?

Privatpersonen

Informationen zu den Themen Assistance, Leistungsfall, Versicherungspflicht, Prämienverbilligung und Aufenthalt in der EU/EFTA bzw. im UK

Mehr

Versicherer

Informationen zu den Themen Koordinationsrecht, Versicherungsrecht und Risikoausgleich

Mehr

Leistungserbringer

Bei der Leistungsaushilfe erhalten Personen, die in der EU/EFTA oder im UK gesetzlich krankenversichert sind, Leistungen für Behandlungen in der Schweiz gemäss den Bestimmungen des KVG. Der Leistungsanspruch, die anwendbaren Tarife und die Kostenbeteiligung richten sich im Behandlungsfall deshalb nach schweizerischem Krankenversicherungsrecht.

Mehr